固定资产的核算方法,固定资产的核算方法可以分为两部分:第一部分是固定资产的折旧;第二部分是固定资产的购入。

(1)固定资产的折旧

企业按月计提的固定资产折旧,应该根据固定资产的用途计入相关资产的成本或者当期损益。“制造费用”“销售费用”“管理费用”“研发支出”“其他业务成本”等科目记借项,“累计折旧”记贷项。

(2)固定资产的购入

固定资产的购入分两种情况:第一种情况是购入不需要安装的固定资产;第二种情况是购入需要安装的固定资产。

第一种情况:如果企业购入的是不需要安装的固定资产,则应该将固定资产所发生的所有购置成本记入“固定资产”(借)、“应交税费”(借)、“银行存款”(贷)等账户。

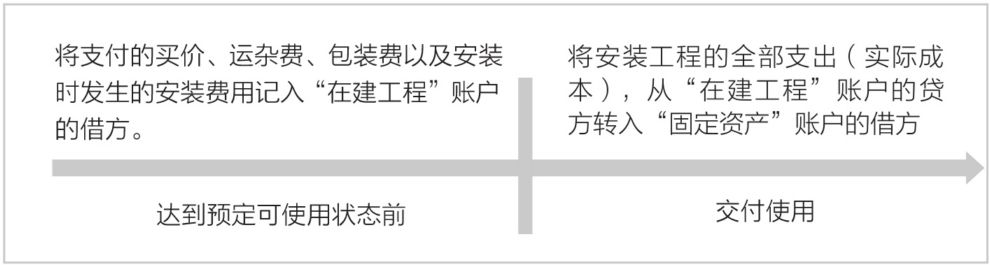

第二种情况:如果企业购入的是需要安装的固定资产,则应通过“在建工程”账户来核算安装工程成本。将固定资产购进时支付的买价、运杂费、包装费以及安装时发生的安装费用记入“在建工程”账户的借方。

安装完成交付使用时,应将安装工程的全部支出(实际成本),从“在建工程”账户的贷方转入“固定资产”账户的借方。需要安装的固定资产的核算方法如图1所示。

图1 需要安装的固定资产的核算方法