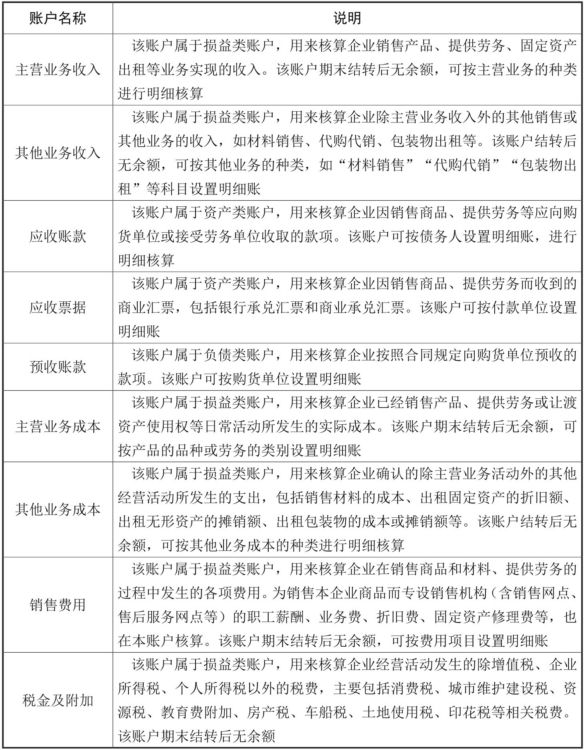

销售业务核算的账户设置,销售业务核算的主要内容包括企业确认的销售收入的核算、货款结算的核算、销售成本的核算、销售费用的核算、相关税费的核算等。

为了核算需要,企业通常设置“主营业务收入”“其他业务收入”“应收账款”“应收票据”“预收账款”等账户对销售业务进行会计核算。销售业务核算的账户设置如表1所示。

表1 销售业务核算的账户设置

关于“税金及附加”:根据《中华人民共和国增值税暂行条例》和《关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)等有关规定,房产税、车船税、土地使用税、印花税将计入“税金及附加”科目,不再计入“管理费用”科目核算。

在核算税金时,如果是与经营活动相关的税费,应借记本科目,贷记“应交税费”等科目。返还的消费税等,应按实际收到的金额,借记“银行存款”科目,贷记本科目。