什么是财务报表?很多人把财务报表称作反映企业经营状况的“晴雨表”。通过观察晴雨表,我们可以了解天气状况,然后决定今天穿什么衣服、是否要带雨伞。财务报表也具有相似的功能。它可以全面地反映企业的经营成果和财务状况。管理者可以通过财务报表发现企业在经营过程中存在的问题,并据此调整经营管理策略。

财务报表的编制是企业财务管理中的重要工作,也是企业会计人员必备的工作技能。不过,编制一份准确、完整的财务报表对新手会计来说并不是一件容易的事情。因此,为了更好地掌握财务报表的编制方法,我们不妨从头认识一下财务报表。

一、财务报表的概念和构成

财务报表是反映企业或预算单位一定时期资金、利润状况的会计报表,是对企业财务状况、经营成果和现金流量的结构性表述。财务报表应当包括的五个部分如图1所示。

图1 财务报表应当包括的五个部分

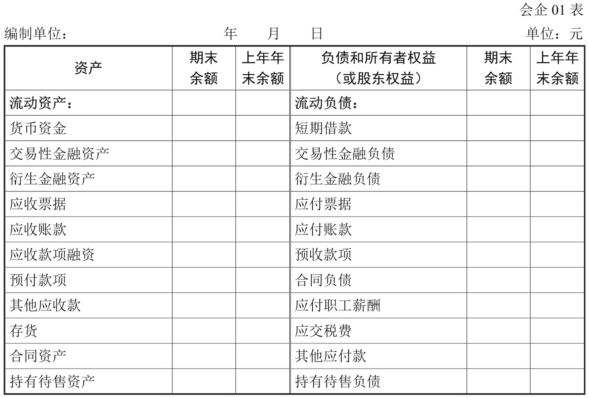

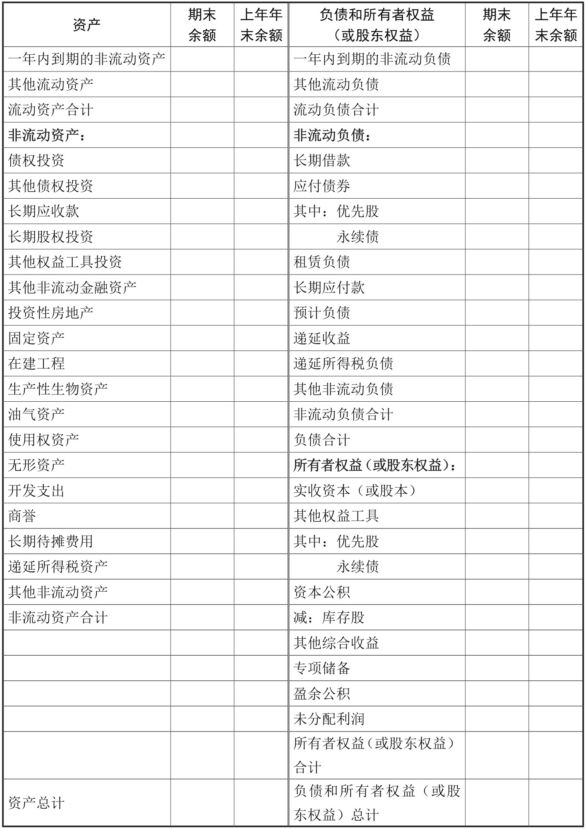

1. 资产负债表

资产负债表是反映企业在某一特定时期(如月末、季末、年末)的全部资产、负债、所有者权益状况的会计报表。

比如,为了开分店,张先生拿出了自己手中的60万元现金(所有者权益),又从银行贷款40万元(负债),总共100万元。将这些资金状况用会计报表的形式反映出来,就是一张资产负债表。资产负债表的样式如表1所示。

表1 资产负债表的样式

续表

通过一张资产负债表,我们可以了解三个方面的信息:

第一,企业在某会计期间内所拥有的资产总额及其结构,包括固定资产、流动资产、长期投资、无形资产等;

第二,企业在某会计期间内的负债总额及其结构,以及债务偿还对象和偿还时间;

第三,企业所有者在某会计期间内拥有的权益,以及资本保值、增值情况和资本对负债的保障程度。

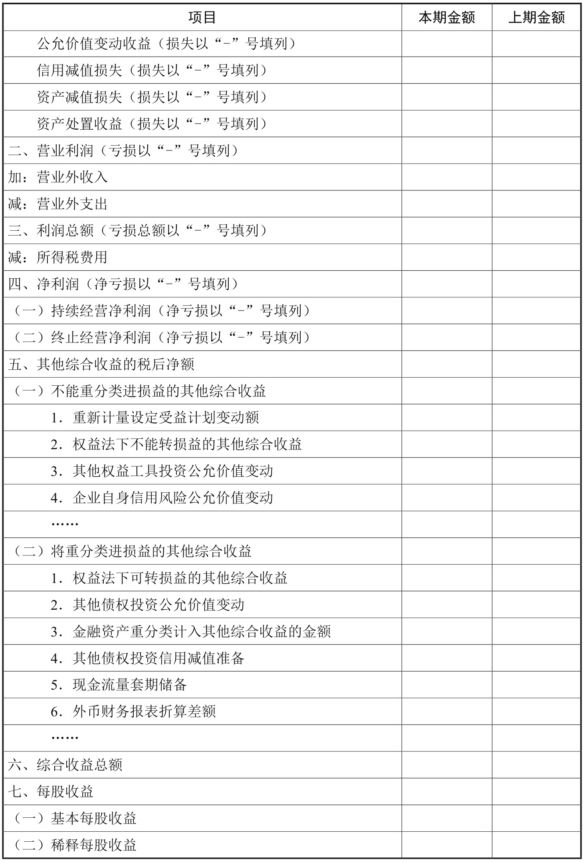

2. 利润表

利润表是反映企业某一特定时期经营成果的会计报表,可以反映出企业经营业绩的主要来源及其构成。

比如,张先生的分店终于开张了,经过一年的经营,张先生将各项费用、银行贷款、成本剔除以后,发现这家分店虽然没有亏损,但盈利状况并不理想。为了弄清具体的利润来源,并据此调整经营策略,张先生需要一张利润表。利润表的样式如图7-2所示。

表2 利润表的样式

续表

通过利润表,我们可以看出企业在某会计期间内的收入情况,如营业收入、投资收益、营业外收入等,以及某会计期间内产生的耗费,如营业成本、销售费用、管理费用、财务费用、营业外支出等。

此外,利润表可以反映企业在某会计期间内的获得的净利润数额和亏损数额,据此衡量企业的投入产出比。企业的管理者和投资人可以据此判断利润质量、资产保值和增值情况等,并预测其持续性,以便做出更加科学的经营决策。

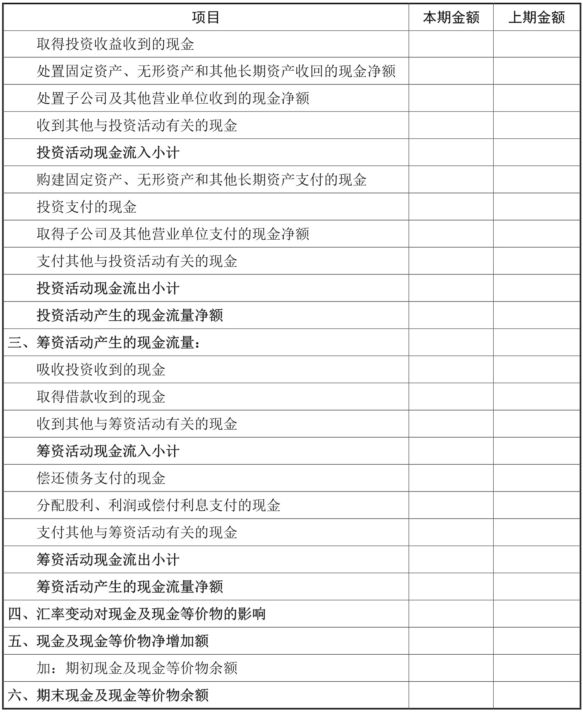

3. 现金流量表

现金流量表是反映企业在某一特定时期现金及现金等价物流入和流出的会计报表。它可以帮助我们评价企业的支付能力、偿债能力和周转能力,进而为经营决策提供依据。

比如,张先生有一笔资金,这笔资金是投入新开的分店呢?还是用于老店的设施更新呢?不同的决策会产生不同的现金流向,将这些不同的现金流向汇总起来,就形成了现金流量表。现金流量表的样式如表3所示。

表3 现金流量表的样式

续表

一张现金流量表可以反映出三个重要信息:第一,企业的现金净流量信息,可以体现出企业的整体财务状况;第二,企业在某一特定时期内现金的来源与去向,可以说明企业的偿债能力和支付能力;第三,企业不同经济活动的现金净流量,可以衡量企业的经济活动是否有效。

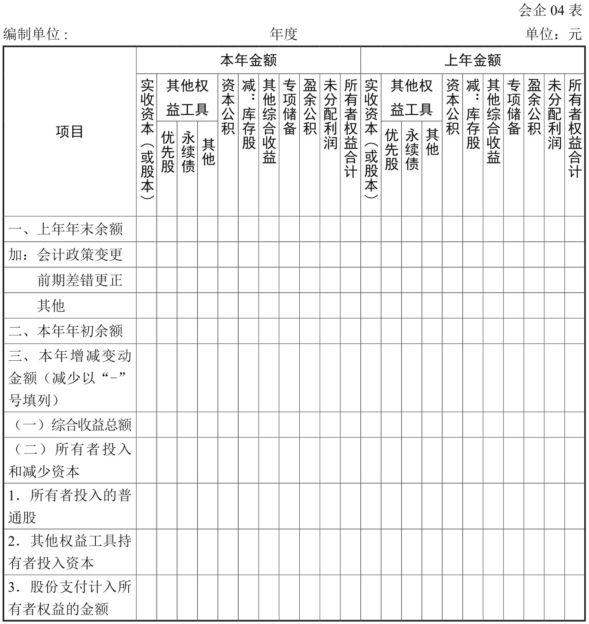

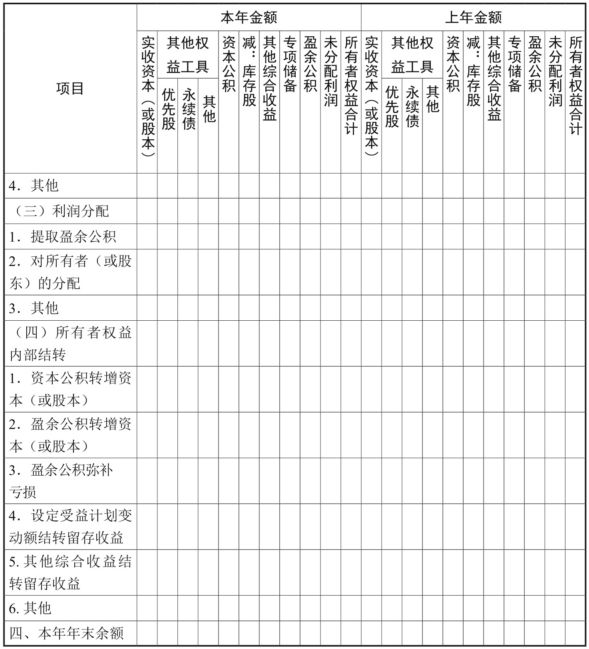

4. 所有者权益变动表

所有者权益变动表是反映企业在某一特定时期所有者权益的构成和增减变动情况的会计报表。企业股东应该特别关注自己的股东身份和权益变化。

比如,张先生的超市经营得十分红火,他的朋友看到后,想出资与他再合开一家分店。张先生经过一番考虑后,同意了朋友的请求,于是他们共同出资合开了第二家分店。我们把张先生的朋友出资后的权益变动情况汇总起来,就得到了一张所有者权益变动表。所有者权益变动表的样式如图7-4所示。

表4 所有者权益变动表的样式

续表

所有者权益变动表的作用主要有三个:第一个是反映企业的当期损益,并将损益直接计入所有者权益的利得和损失;第二个是反映所有者权益组成部分的增减变化和结构性变动情况;第三个是揭示企业留存收益和公积金的使用情况。

5. 财务报表附注

财务报表附注是对资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及未能在上述报表中列示项目的说明等。它让财务报表对企业经营成果和财务状况的披露更加充分、详细。

简单来说,财务报表附注是对财务报表主表的补充和说明,一般企业的财务报表附注主要包括以下内容:

(1)企业的基本情况;

(2)财务报表的编制基础;

(3)遵循企业会计准则的声明;

(4)重要会计政策的说明,如财务报表项目的计量基础、会计政策的确定依据等;

(5)重要会计估计的说明,如下一会计期间中可能导致资产、负债账面价值重大调整的会计估计及其确定依据等;

(6)会计政策和会计估计变更和差错更正的说明;

(7)对财务报表中的重要项目的说明,如终止经营税后利润的金额及其构成情况等;

(8)或有和承诺事项;

(9)资产负债表日后事项;

(10)关联方关系及其交易。

财务报表附注中包含的内容十分丰富,其主要作用有三个:一是提供对会计政策、会计估计等的披露,提高财务报表信息的可比性;二是提供财务报表重要项目的说明等,突出财务报表中的重要信息,引起报表使用者的关注;三是提供资产负债表日后事项的说明等内容,让财务报表信息更加易于理解。

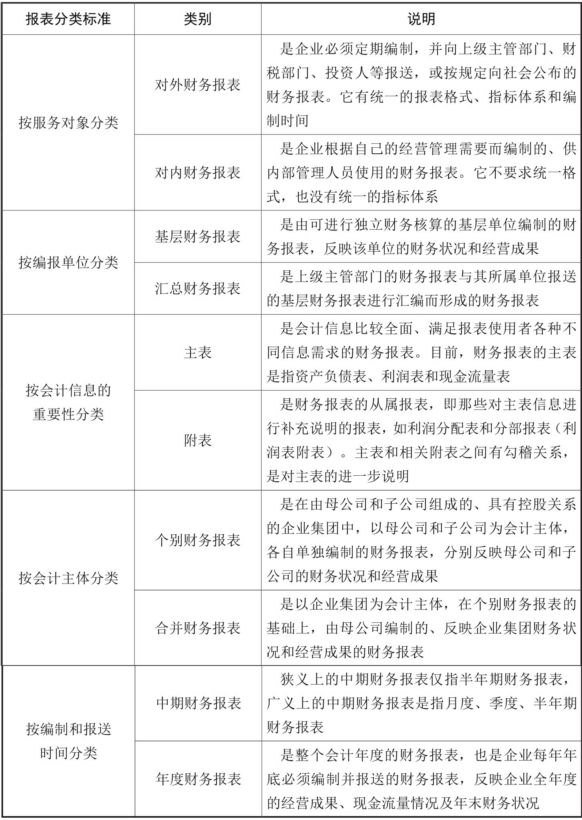

二、财务报表的分类

财务报表的服务对象不同、编报单位等不同,其类型也有所不同。归纳起来,财务报表可以按照服务对象不同、编报单位不同、会计信息的重要性不同、会计主体不同、编制和报送时间不同进行分类。财务报表的分类如表5所示。

表5 财务报表的分类

了解财务报表的概念和分类,能让会计人员进一步认识财务报表的意义,并在心中搭建一个粗略的知识框架,为后期填制报表的工作打好基础。