利润表是什么?利润表是反映企业在一定会计期间(年度、半年度、季度、月度)生产经营成果的报表。企业在一定会计期间的生产经营成果有可能是盈利的,也有可能是亏损的,因此,利润表也被称为“损益表”或“收益表”。它可以全面揭示企业在某一特定时期实现的利润或发生的亏损。

利润表是一种动态会计报表,因为它反映了企业在一定期间内的经营资金动态表现。

利润表的编制基础是会计恒等式:

利润=收入?费用

利润表的列示项目取决于收入、费用、利润的具体内容,其基本结构也是在这个会计恒等式的基础上“搭建”的。

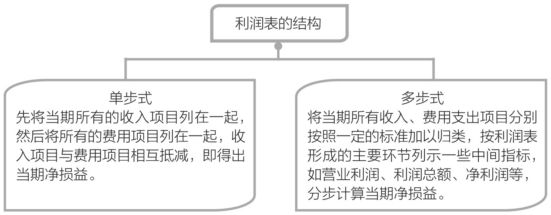

利润表的基本结构

目前,普遍使用的利润表的结构有两种:单步式和多步式。利润表的结构如图1所示。

图1 利润表的结构

我国《企业会计制度》规定,企业的利润表应采用多步式。相比单步式利润表,多步式利润表拥有以下三个优势:

第一,多步式利润表可以表明企业一定会计期间的各种耗费情况,如营业成本、税金及附加、销售费用、管理费用、财务费用、营业外支出等。

第二,多步式利润表可以反映企业一定会计期间获得的利润或发生的亏损数额,企业管理人员可据此分析企业的投入和产出比。

第三,多步式利润表可以体现企业一定会计期间收入的实际情况,如实现的营业收入、投资收益、营业外收入等。

在多步式利润表中,所有的列示项目可以被分为收入、费用和利润三大类。其中,收入类项目按重要性依次列示,如营业收入、利息收入、投资收益等;费用类项目按性质依次列示,如营业成本、税金及附加、销售费用等;利润类项目按构成分类依次列示,如营业利润、利润总额、净利润等。

我们都知道“利润=收入?费用”,而利润表中的项目也是按照这一关系来排列的,因此,我们可以从利润表中清晰地看到企业的利润是如何形成的。