利润表的编制方法,利润表包括“项目”“本期金额”“上期金额”三栏,“项目”栏中列示了表中的各个项目,“本期金额”和“上期金额”则需要财务人员填列。

“上期金额”栏的编制方法非常简单,只需根据上期利润表的“本期金额”填列即可。

如果本期利润表中有项目和上期不一致的,应先按本期的规定,对上期利润表进行调整,然后再对应填入数字。

“本期金额”栏需要财务人员根据相应总账和明细账科目进行填列和计算。下面,我们来看看利润表应该如何计算与填列。

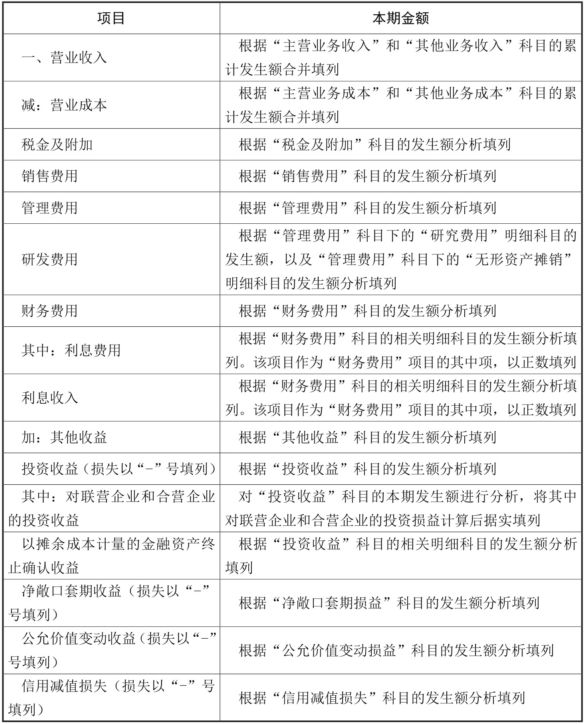

利润表“本期金额”栏的编制方法如表1所示,表中“?”表示“减”,“+”表示“加”,“×”表示“乘”,“/”表示“除”。一般来说,会计人员需要根据损益类科目和所有者权益类有关科目的发生额填列。

表1 利润表“本期金额”栏的编制方法

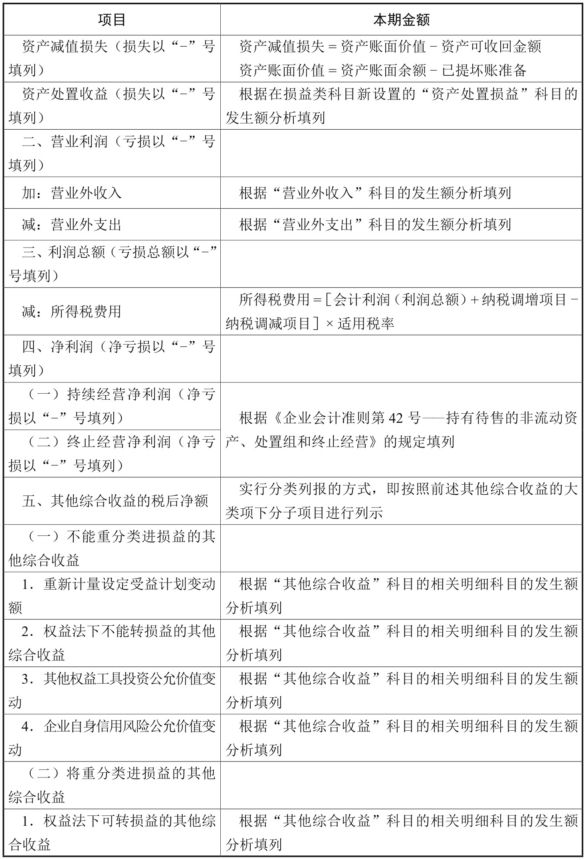

续表

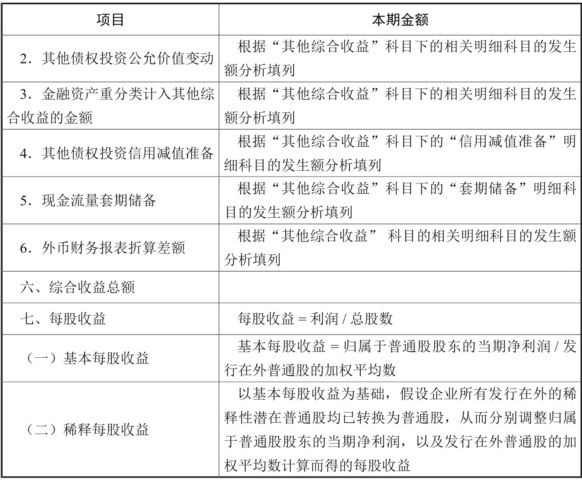

续表

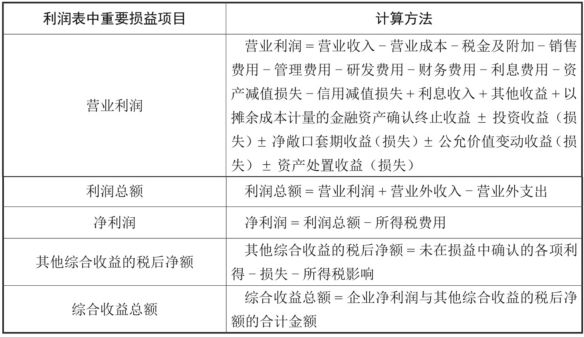

从前文中可知,在多步式利润表中,当期净损益是逐步计算的。因此,在填列表1中的项目后,我们还要计算出营业利润、利润总额、净利润、其他综合收益的税后净额和综合收益总额等重要损益项目。利润表中重要损益项目的计算方法如表2所示。

表2 利润表中重要损益项目的计算方法

会计人员在编制利润表时,不仅要牢记五大主要项目的计算方法,还要仔细对照各损益科目的账户发生额来分析填列其他项目,做到真实和准确。