资金运动的显著变动状态,资金运动的显著变动状态主要有资金的投入、资金的循环与周转、资金的耗费与收回、资金的退出等形式。

(1)资金的投入。

制造企业财产的所有权与经营权是分离的,要进行生产经营,必须有法定的资本金。资本金是指企业在工商行政管理部门登记的注册资金。

根据国家法律法规的规定,企业可以采取国家投资、各方出资或发行股票等方式筹集资本金,投资者可以采用货币资金、实物资产、无形资产等方式向企业投资。此外,企业还可以向银行或其他金融机构借入资金,形成企业的负债。资金投入企业是资金运动的第一步。

(2)资金的循环与周转。

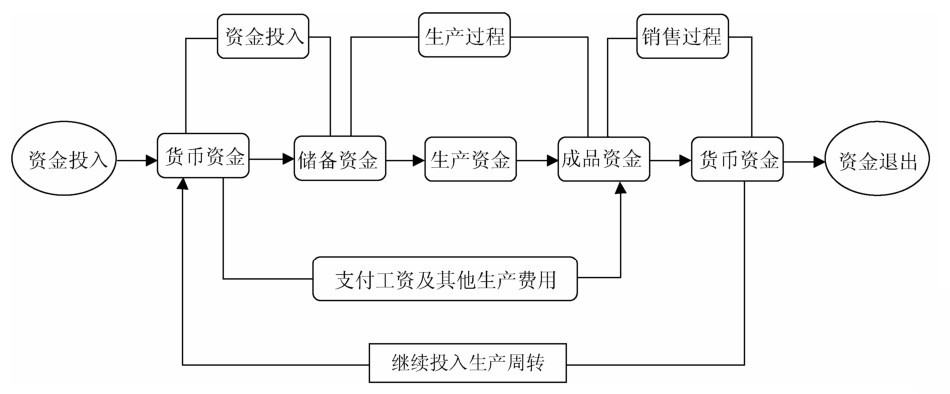

制造企业的生产经营过程是由供应过程、生产过程、销售过程组成的。资金运动要依次经过这三个过程,周而复始地进行。

供应过程是生产的准备过程。在这一过程中,企业发生的主要经济业务活动是原材料采购与储存、购置固定资产等。为了保证生产经营的正常进行,企业要用货币资金建造厂房、购买机器设备和各种原材料,于是资金由货币资金形态转化为固定资金形态和储备资金形态。

生产过程既是产品制造过程,又是物化劳动和活劳动的耗费过程。在这一过程中,会发生材料耗用、固定资产折旧、职工薪酬和其他费用的支付等经济业务活动。于是,资金又从储备资金、固定资金和货币资金等形态转化为生产资金形态。随着生产过程的继续进行,在产品加工成产成品,生产资金形态转化为成品资金形态。

销售过程是产品价值的实现过程,也是再生产过程的最后一个环节。在这一过程中,产品被销售出去,企业取得销售收入,收回货币,资金从成品资金形态重新回到货币资金形态。

资金从货币资金开始,有序地经过供应、生产、销售过程,依次转化为储备资金、生产资金、成品资金,最后又回到货币资金形态,即为资金循环。随着生产经营活动的不断进行,资金周而复始地运动,即为资金周转。

(3)资金的耗费与收回。

对于制造企业的资金运动过程,从资金形态变化的角度进行考察,表现为资金的循环与周转;从资金数量变化的角度来考察,则表现为资金的耗费与收回。

所谓资金的耗费,是指生产经营过程中发生的各项费用,如制造产品消耗掉的主要材料、辅助材料等劳动对象的价值,支付给生产工人的职工薪酬和其他制造费用、销售费用、管理费用、财务费用等。

各阶段耗费的资金,最后通过销售收入才能得到补偿,并使新创造的价值得以实现。在销售过程中,资金除了发生耗费以外,还会被收回。资金耗费与资金收回的相互依存和相互转化,是企业生产经营活动得以不断进行的条件。

(4)资金的退出。

处于生产经营中的资金有时会不再周转,退出企业,如企业按规定上缴国家税费,归还银行借款,支付利息,支付投资者利润等。资金退出企业后不再参与周转。制造企业资金运动规律可用图1表示。

图1 制造企业资金运动规律