如何建立企业账套?工业企业会计核算涉及内容较多,又有成本归依与计算的问题,所以工业企业的建账是最复杂的、账户应用也是最完全的,因此非常具有代表意义。

一、建立日记账

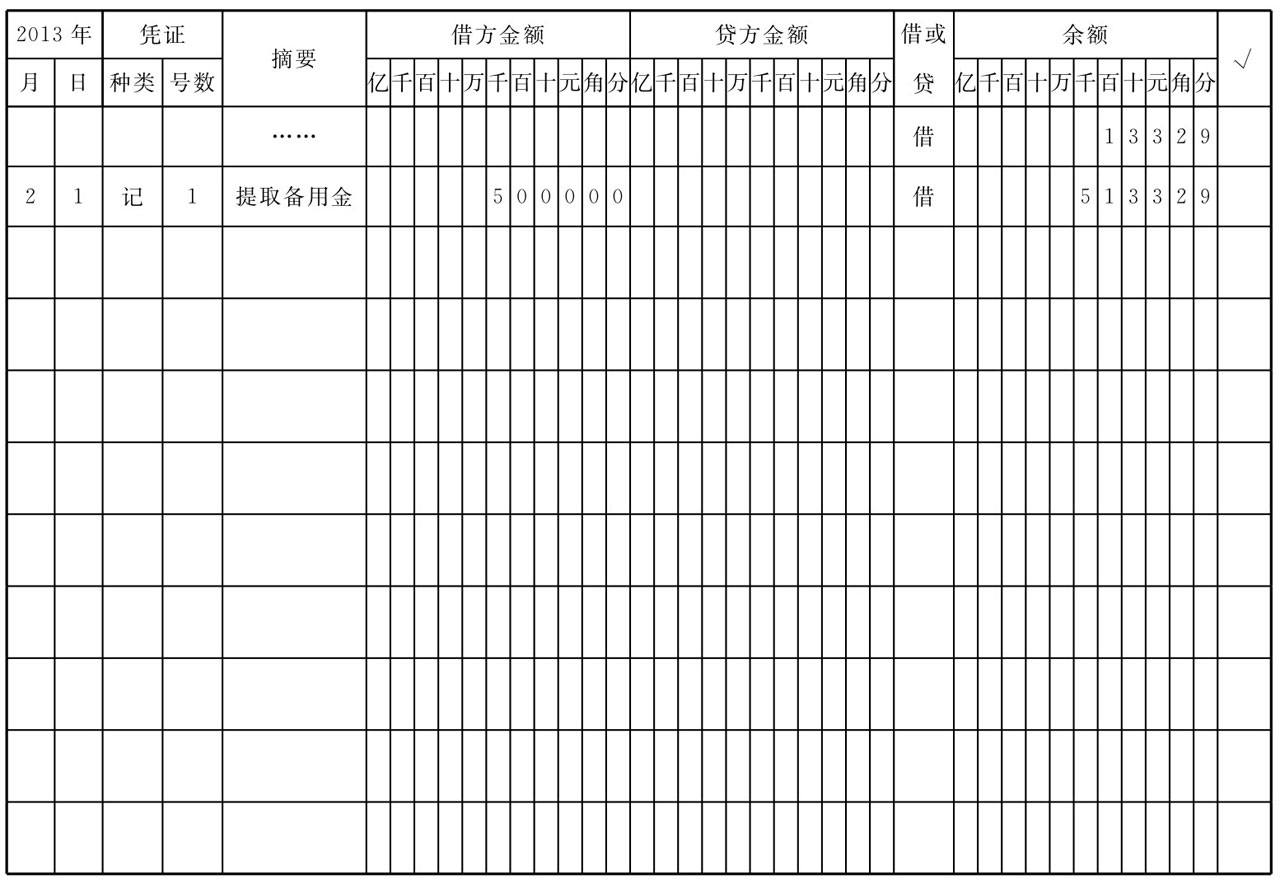

1.库存现金日记账

表1 库存现金日记账

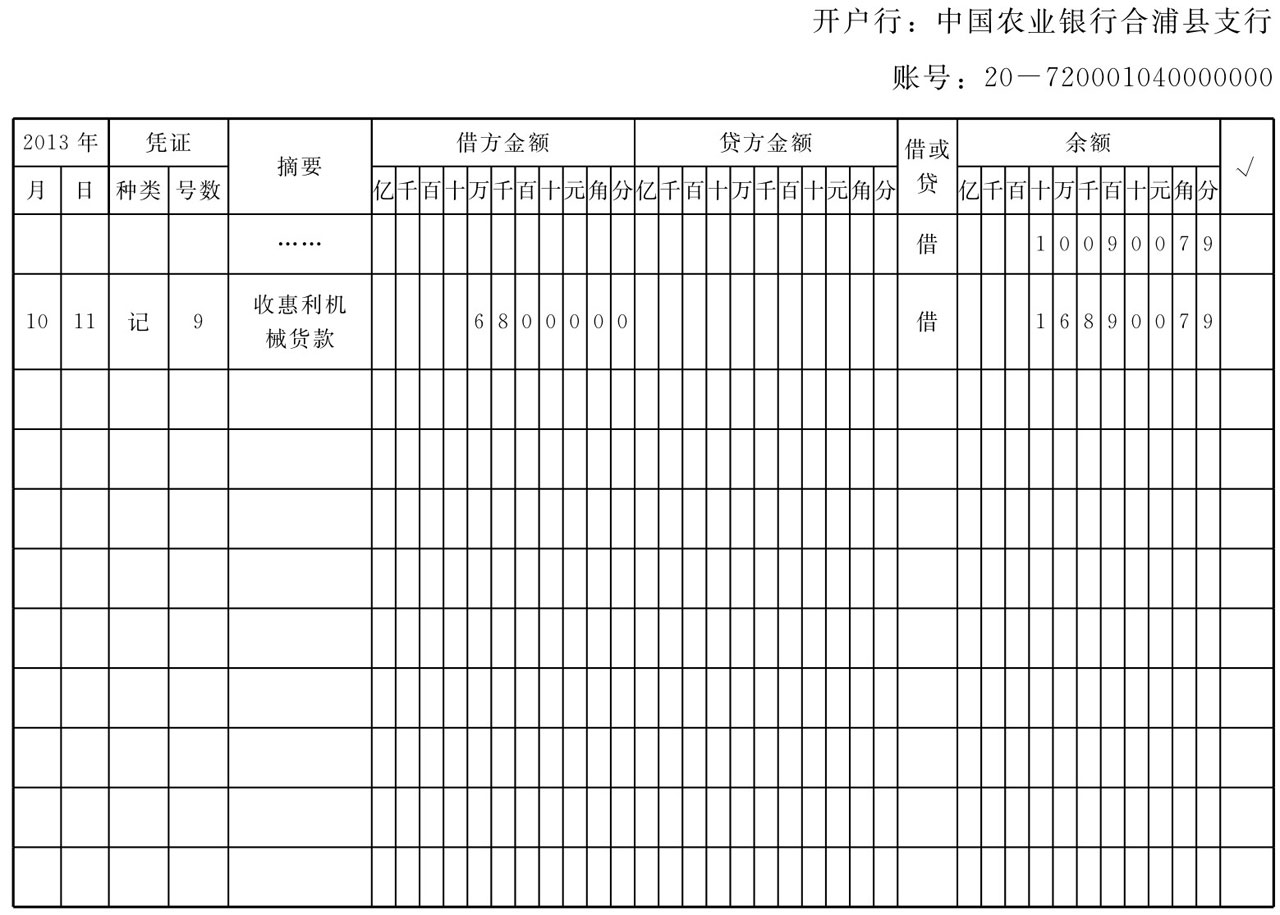

2.银行存款日记账

表2 银行存款日记账

二、建立总分类账

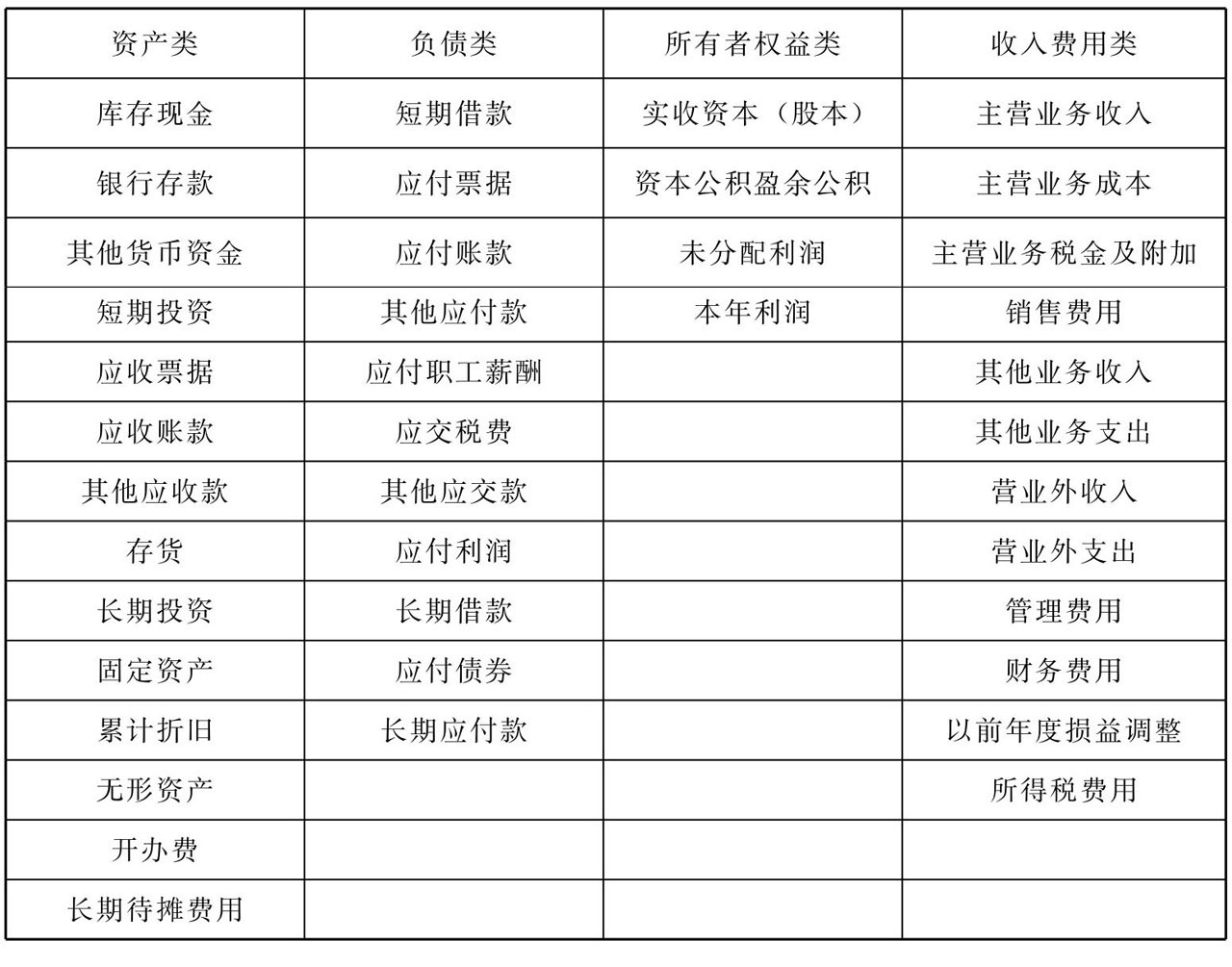

一般情况下,企业需要设立总分类账的会计科目总是固定的那几种。对于一个业务比较完备的企业来说,需要设立总分类账的会计科目。

表3 总分类账的会计科目

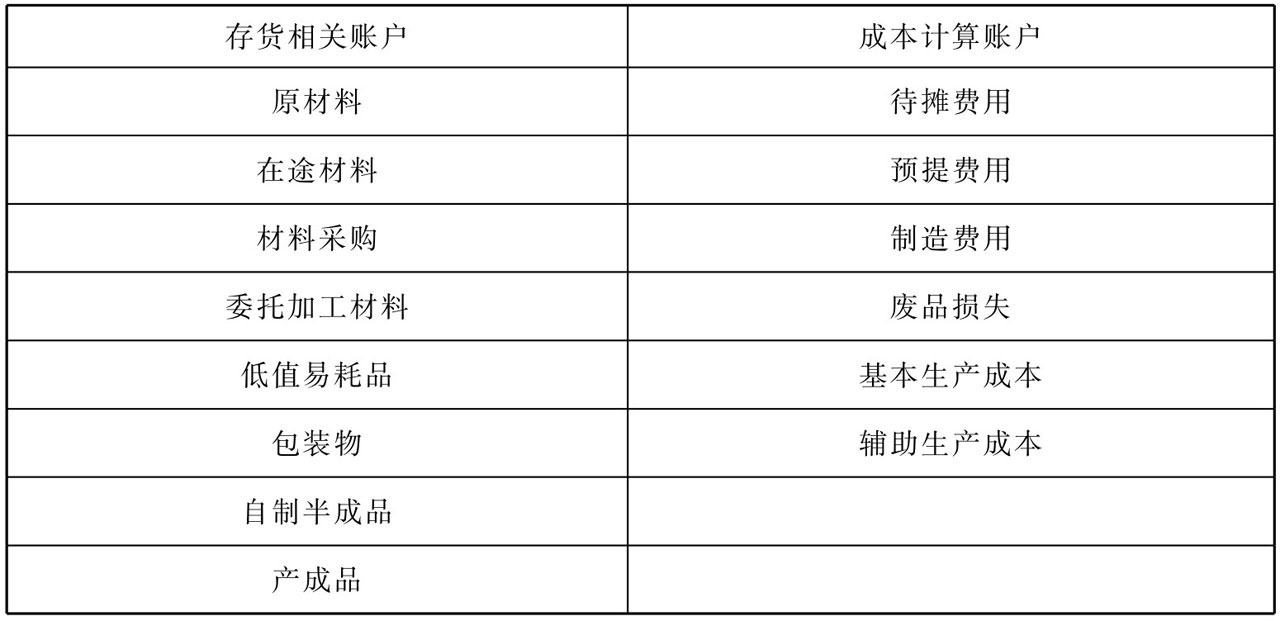

工业企业会计核算侧重存货的管理和成本的控制,所以存货相关科目和成本相关科目也要设立总账来进行核算。

表4 工业企业特有的总账科目

三、建立明细分类账

1.资产类

(1)短期投资:根据投资各类和对象设置,如短期基金投资等;

(2)应收账款:根据客户名称进行设置,个人客户以其姓名为账户名,单位客户则以公司简称为账户名;

(3)其他应收款:根据应收部门、个人、项目进行设置;

(4)固定资产:根据固定资产的类型设置,固定资产明细账账页可不必每年更换新的账页。

2.负债类

(1)短期借款:根据短期借款的种类或对象设置;

(2)应付账款:根据客户名称进行设置,个人客户以其姓名为账户名,单位客户则以公司简称为账户名;

(3)其他应付款:根据应付的内容设置;

(4)应付职工薪酬:可根据应付部门设置;

(5)应交税费:根据税金种类设置。

3.费用类

销售费用、管理费用、财务费用:按费用的构成设置。

4.工业企业特有明细账

工业企业根据特有的总账科目设置相应的明细账。

(1)在途物资,材料采购。核算不同来源的材料实际成本;

(2)材料成本差异。原材料备抵调整账户,按材料的品种、规格设置,反映各类材料实际成本与计划成本的差异,计算材料成本差异分配率;

(3)基本生产成本。根据企业选择的成本计算方法,按产品品种、批别、类别、生产步骤设置明细账;

(4)辅助生产成本。根据辅助生产的部门设置。其主要用以反映归集的辅助生产费用或辅助生产成本及分配出去的辅助生产成本和转出的完工的辅助生产产品;

(5)制造费用。根据制造费用核算内容,如工资、折旧、修理、低值易耗品摊销费、劳保费等来设置。企业只要将这三类账簿建立起来,建账的基本工作就算完成了。