记账凭证是登记账簿的直接依据,也称分录凭证。由于原始凭证只表明经济业务的具体内容,不能直接反映其对会计要素的影响,不能显示应记的会计科目和记账方向,不能凭以直接入账。

因此,编制记账凭证,将原始凭证使用的普通商业语言转化成会计语言是一种质的飞跃。

1.记账凭证的种类

记账凭证是指分类反映经济内容,可分为收款凭证、付款凭证和转账凭证。

(1)收款凭证。收款凭证是指用于记录现金和银行存款收款业务的记账凭证,如图1所示。

图1 收款凭证

(2)付款凭证。付款凭证是指用于记录现金和银行存款付款业务的记账凭证,如图2所示。

图2 付款凭证

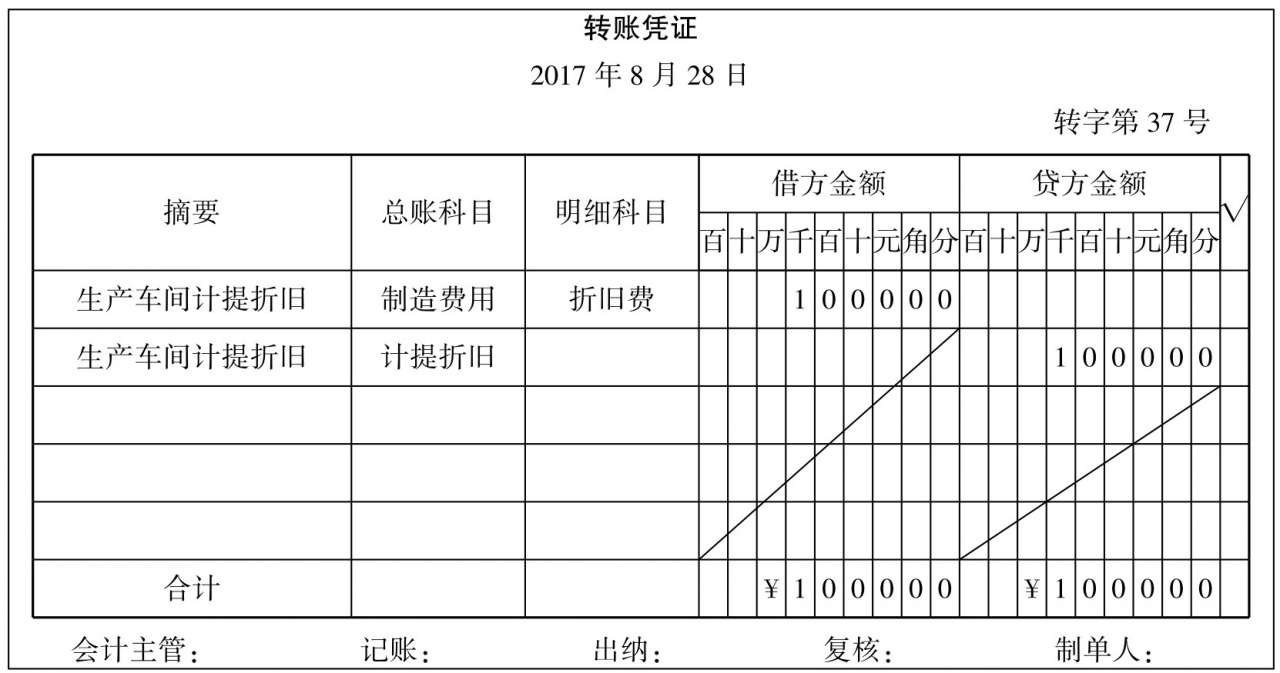

(3)转账凭证。转账凭证是指用于记录不涉及现金和银行存款业务的记账凭证,如图3所示。

图3 转账凭证

2.记账凭证的基本内容

(1)填制凭证的日期。

(2)凭证编号。

(3)经济业务摘要。

(4)应借应贷会计科目。

(5)金额。

(6)所附原始凭证张数。

(7)填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。收款和付款记账凭证还应当由出纳人员签名或者盖章。