会计核算的内容,只能是主体能够以货币表现的经济活动(即资金运动),其中资金运动便是日常所说的经济业务事项,包括经济业务和经济事项两类,两者可以很好地进行区分。

经济业务是企业对外发生的各种经济利益的交换,如购买固定资产、销售商品等;经济事项是企业对内发生的具有经济影响的各类事项,如支付职工工资、计提折旧等。

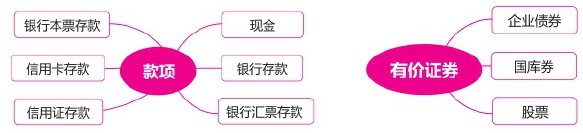

具体而言,应办理会计手续,并进行会计核算的经济业务事项包括以下几种。款项和有价证券的收付:涉及款项和有价证券的收付,就必须进行会计核算。其中,常见的款项和有价证券如图1所示。

图1 常见的款项和有价证券

财物的收发、增减和使用:企业对财产和物资的收发、使用、增减变化等情况必须及时进行会计核算,常规的财产和物资如图2所示。

图2 常见的财产和物资

债权、债务的发生和结算:涉及企业和其他企业的经济利益,关系企业自身资金周转的债权债务的发生和结算,必须及时、真实、完整地核算。资本的增减:所有者权益中的实收资本和资本公积,其增减直接影响到企业的经营规模和收益分配,必须及时进行会计核算。

收入、支出、费用、成本的计算:收入、支出、费用、成本都是计算和判断企业经营成果及其盈亏状况的主要依据,必须及时进行核算。财务成果的计算和处理:企业通过从事生产经营活动而在财务上所取得的结果(即盈亏),必须进行会计核算。

需要办理会计手续、进行会计核算的其他事项:除上述6项经济业务事项以外的,应按国家规定办理会计手续并进行会计核算的其他经济业务事项。