会计科目是进行会计核算和提供会计信息的基础,是企业会计做账时必备的工具之一。

1、会计科目怎么分类

会计科目虽然是以会计要素为基础来分类的,但其类别与会计要素却不完全相同。总的来说,会计科目可按其所属会计要素(即反映的经济内容)、所提供信息的详细程度及其统驭关系分类。

(1)按所属会计要素分类

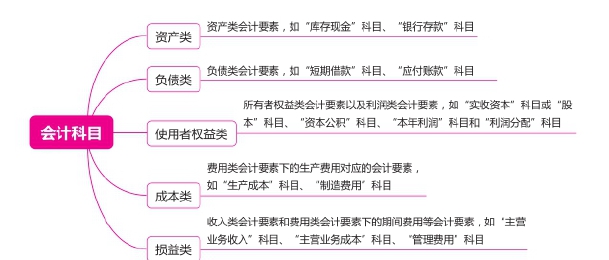

按所属会计要素的不同,会计科目可划分为如图1所示的类别。

图1 会计科目对应的会计要素分类情况

(2)按提供信息的详细程度及其统驭关系

分类按提供信息的详细程度及其统驭关系,可将会计科目分为总分类科目和明细分类科目两种,具体如图2所示。

图2 总分类科目和明细分类科目

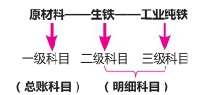

需要注意的是,如果某总分类科目所属的明细分类科目较多,可以在总分类科目下设置二级明细科目,在二级明细科目下设置三级明细科目,如图3所示。

总分类科目和明细分类科目的关系为:总分类科目对其所属的明细分类科目具有统驭和控制作用,明细分类科目是对其归属的总分类科目的补充和说明,两者共同反映经济业务总括和详细的情况。

图3 多级会计科目示意图

2、企业应该如何设置会计科目

会计科目的分类和具体内容是国家统一规定的,但具体到各个企业时,应根据企业自身情况进行设置,即根据需要选择会计科目,确定会计科目的明细科目等,不会用到的会计科目就无需设置。总体来说,企业设置会计科目应遵循以下原则。

合法性原则:企业设置的会计科目应符合国家的有关法律法规要求,总分类科目原则上由财政部统一制定,但在不影响统一会计核算要求以及对外提供统一的财务报表指标的前提下,企业可适当自行增减或合并某些会计科目。

相关性原则:企业设置的会计科目应提供所需要的会计信息服务,满足对外报告与对内管理的要求,应根据会计信息使用者对本企业会计信息的需求来设置。

实用性原则:企业应设置符合企业需要的会计科目,如有些销售企业一般不需要设置“生产成本”科目,而是设置在商品进、销、存等环节发生的各项费用的会计科目,如“销售费用”科目。

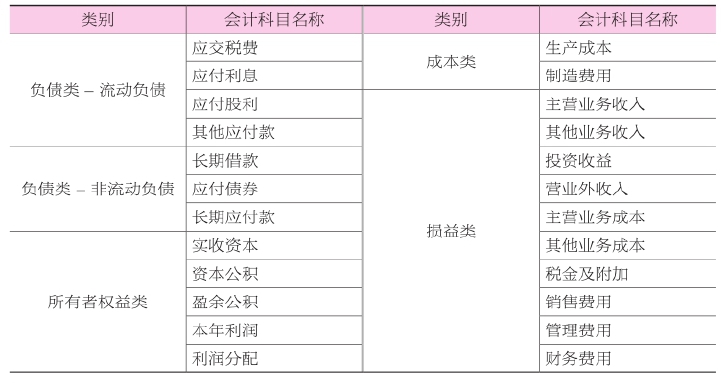

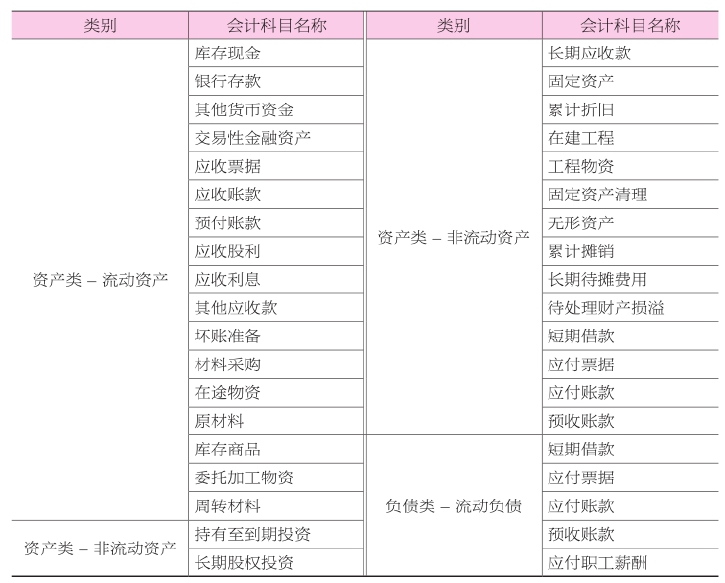

3、常用的会计科目有哪些

我国《企业会计准则——应用指南》规定了所有会计科目,但对于一般企业而言,常用的会计科目只有其中一部分,具体如表1所示。需要特别注意的是,熟记不同类别的会计科目名称(一字不错)和类别是会计做账的基础。

表1 常用会计科目表

续表