原始凭证的基本要素有哪些?原始凭证的认定,需根据单据上的内容进行判断,通过查看单据上是否具有这些内容,就能够确定该单据是否属于原始凭证。

一 原始凭证具备的基本内容

每一种原始凭证都必须客观地、真实地记录和反映经济业务的发生或完成情况,这就要求原始凭证必须具备一些基本内容。

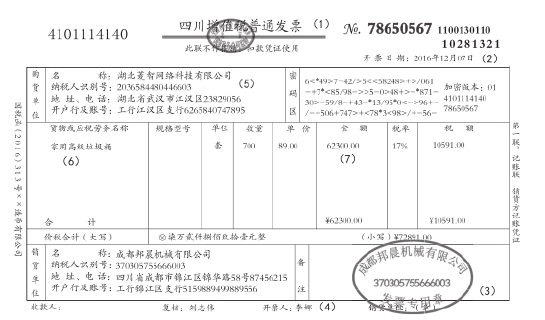

图1所示为普通发票,通过该单据可以了解原始凭证一般包含以下几方面的内容。

(1)原始凭证的名称。

(2)原始凭证填制日期或经济业务发生日期。

(3)填制凭证单位的名称及公章或专用章。

(4)经办人或责任人的签名或盖章。

(5)接受凭证单位的名称。

(6)经济业务的内容。

(7)经济业务的数量、计量单位、单价和金额。

图1 普通发票中包含的内容

二 原始凭证具备的其他内容

原始凭证根据不同的特点和性质,还应同时具备以下其他的一些内容。

发票:从外单位取得的原始凭证,应使用统一发票,发票上应印有税务专用章,且必须加盖填制单位的公章或专用章。

增值税专用发票:包括购销双方的税号、地址、电话、开户银行及账号。

自制原始凭证:包括经办单位负责人或由单位负责人指定人员的签名或盖章。

支付款项原始凭证:包括收款单位和收款人的收款证明。

购买实物原始凭证:包括入库单等验收证明。